Z世代(1990年代半ばから2000年代初頭に生まれた人々)やミレニアム世代(1980年代初頭から1990年代半ばにかけて生まれた世代)では、夫婦であっても比較的別財布で過ごす人が多いと言われています。

しかし、これが夫婦どちらか一方のストレスになってしまうこともあります。そこで今回は、別財布からくるこのストレスをどう対処すれば良いのかについて解説します。

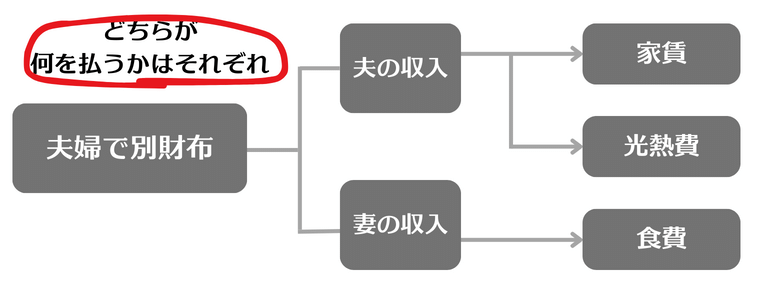

夫婦で別財布とは?

夫婦で別財布とは、結婚しても夫婦がそれぞれ独立して自分の収入・支出を管理し、財布を分けることです。この家計管理の方法は、夫と妻がお互いの収入に対して自分で管理し家計を共有しないか、限定的に共有することを選択します。例えば、夫は家賃と子供の塾代を払い、妻は光熱費や食費を負担するといった形です。

また、個別の支出については関与せず、一定金額を共通の口座に入れるということで済ますこともあります。例えば、食費や塾代をどちらが払うということを決めるのではなく、毎月夫は15万円を口座に入金し、妻も同額を同じ口座に入金。そして、そこから毎月の支出を支払うと言った形です。

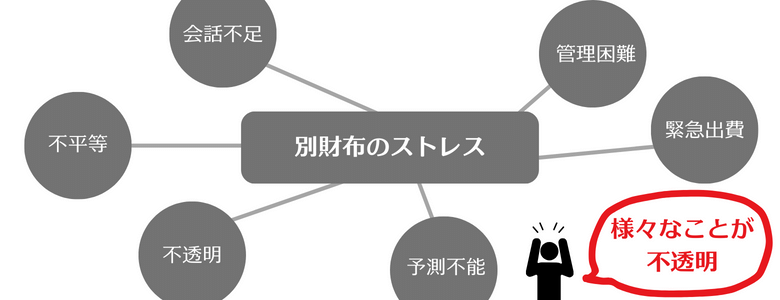

夫婦の別財布によって、どのようなストレスが生じる?

「夫婦になれば財布を1つにした方が良いのではないか。その方が関係がうまくいくように思う」と直感的に感じているかも知れません。事実、ケリー大学マーケティング学科のジェニー・オルソン氏たちの研究では経済的総合依存を高めること、つまり口座を同一にすることで、別々の口座を持ってお金を管理する場合や、部分的に管理する人々と比べて、結婚生活でより強い関係性を築けることを指摘しています。

参考ページ:Common Cents: Bank Account Structure and Couples’ Relationship Dynamics

しかし、パートナーが別財布を希望していたら、なかなか1つにするということが叶わないことがあり、それが結果としてストレスに繋がることがあります。そこでここでは、どのようなストレスがあるのか、その種類をとりあげ解説します。

家計管理についての会話不足

通常、家計をいつにしていれば、お金のことについて話をする機会があります。しかし、夫婦が別々の財布にする場合、相手の収入や支出について言及することは少なくなりがちです。

これは一見すると、自立を促進するように思えますが、家計に関する会話不足になることがあります。財布を1つにして、お金のことについて夫婦間で会話をすることは、時に緊迫した状態を招くこともありますが、そのようなデリケートな話をすることで、絆が深まっていくという側面もあります。別々の財布であることは、その機会を失っているという面があります。

そして、そのことは夫婦のどちらかが「大事なことについて話ができない」という感覚をうみ、これがストレスの原因になることもあります。

家計負担の不平等

夫婦が別々の財布を用いる場合、家計の負担に関する不平等が生じ、それがストレスになることがあります。夫婦別財布とはいえ、同居した生活を送っている以上、光熱費や食費などがかかります。こういった場合、完全に平等にするということは難しいものがあります。どちらかが、より負担が大きくなってしまう可能性が高くなります。そして、負担が大きい方が不公平感を感じて、ストレスになります。

相手の出費が不透明

別財布の場合、相手の出費が不透明で、これがストレスになることがあります。例えば「何かいえないようなことに出費しているのではないか」「勝手に借金とか作っているのではないか」などの心配が生じてしまいます。

お互いの金銭的な収入・支出について情報が共有されていないこと不信感を招くことがあり、そのことが気になるとストレスになってしまいます。

将来の貯蓄が予測できない

それぞれ関係管理をいつにしていない場合、将来の貯蓄について予想が困難になります。そしてその事がストレス要因となります。例えば、将来子供の教育費がかかるのに、そのことについて「相手が貯蓄してくれているのではないか」などの一方的な期待をしてしまったり、「将来の貯蓄のために毎月これだけを貯蓄しよう」と伝えても、相手が興味を持たず拒否するなどのこともあります。このような将来に対して、予想が立てられないことで、漠然とした不安を感じてしまいます。

緊急時の出費負担

毎月の生活は別財布で問題がなくても、病気やけがなどで突然の出費が必要になったとき、どちらがそれを負担するか?などのことが問題となります。そして、それがストレスの原因になります。予期せぬ出費が発生した際に、その費用をどのように分担するかは、その金額も時期も不透明なため、話ができていることは少ないです。

夫婦で別財布にしておきたい心理

自分は別財布をやめたいと思っているのに、パートナーである相手はどうしてそれを続けようと思うのでしょうか?ここでは、その心理を整理してお伝えします。

行動制限されたくない

パートナーが自分の行動を制限されたくないという心理があると、別財布になりがちです。例えば、趣味のパチンコや交友関係に自由にお金を使いたい。同一財布にされると、自由にそういった行動ができなくなるという不安があるためです。

どちらかというと夫婦としての生活よりは、個人のライフスタイルを重視している場合、この行動制限されたくないと言う気持ちが大きくなります。このような自由さを求める心理は、個人のプライバシーを尊重するという考えに根ざしていますが、夫婦関係においては、お金の流れの不透明さを招き、信頼の維持が困難になることもあります。

自分の収入額を知られたくない

パートナー、特に男性が「自分の収入額を相手に知られたくない」という心理が働き、別財布になるということがあります。この心理には「収入額=自分の評価」という思いが強いため、夫婦であっても警戒的な意識が働きます。また、夫が妻の収入の方が高いのではないか…などの思いがある場合も、この「自分の収入額を知られたくない」という心理が働くことがあります。

家計を相手に任せるのが不安

時には、お金に関して厳しい考えを持っていて、家計管理を相手に任せるのは不安という心理が別財布を招くことがあります。お金を一切無駄なことに費やしたくないなどの思いがあると、安易にパートナーに家計管理を任せておけません。数ヶ月後、数年後にお金が貯まっていなければ大変なことになるといった恐怖心が大きいです。夫婦やりなおし相談室でも、過去に何度も「妻に家計管理を任せていたけれど、思ったほど貯蓄ができていないので離婚」という案件を扱っています。この恐怖心が強い場合は、パートナーが勝手にお金を使い込んでいるのではないかという不安が広がることもあります。

別財布で生じるストレスを解消する方法

もし、夫婦が別財布にすることでストレスが溜まってしまう場合、これをどう解決していけばいいまのでしょうか。考えられる対処とストレス解消についてお伝えします。

共通の貯蓄口座を持つ

共通の貯蓄用口座を持つことは、別財布のストレスを解消する手段の1つになることがあります。特に「別財布になって、将来の貯蓄ができないのではないか」とストレスがあるのであれば、この方法が適切です。

この方法は普段の生活費は今後も別財布を続ける。但し、共通口座に決まった金額をお互いが入れると言うことをルール化します。こうすることで、夫婦は日常の個人的な支出を自分の口座から行いつつも、共通の目標や将来の計画に向けた資金を一緒に蓄えることができます。

また、日常の支出・収入については会話になりにくいかも知れませんが、それでも定期的な貯蓄ができるので、そのことでは夫婦のコミュニケーションをとることができます。

緊急時の出費について話し合い

病気や怪我など、緊急時の出費はどの過程にも生じるものです。そして、そのときの支出をどちらが支払うかは何かと問題になりがちです。そこで、事前に緊急事態や予期せぬ出費が発生した場合、どのようにお金を分担し、対処するかについて話し合い、ルールを作っておきます。こうすることで、実際に緊急時にもパニックに陥ったり、どちらが費用を負担するかで夫婦喧嘩になったりすることを避けられます。

体験談『別財布で、妻がストレスを感じる』

ここでは、夫婦やりなおし相談室に御相談いただいた方の体験談をご紹介します。ブログ読者さんのお役に立てればという趣旨なので、ぜひ問題解決のヒントにしてください。

将来を考え貯蓄したい

結婚当初から、夫とは別財布で生活しています。しかし、最近、将来の貯蓄などを考えて、収入と支出を1つにまとめたいと強く思うようになりました。しかし、夫はこの考えに反対しています。夫は今でも毎月、母親からお小遣いをもらっているのです。そういう事情もあり、一つの財布にされるのは都合が悪いのだと思います。私としては正直に言って、30歳を超えている夫が母親からお小遣いをもらっていることに対しても、おかしいと思っています。

夫は反対する

夫と話し合い、財布にしたいと伝えました。しかし、夫は自分の都合が悪くなると感じたのか頑なに反対します。夫は母親からの支援を手放したくないようで、私の説得はなかなか受け入れてもらえませんでした。

家計に関する考えを整理

困り果てた私は、夫婦やりなおし相談室に相談しました。お金の問題はデリケートなことなので、焦って事を進めないようにと言われました。慎重を進めるのと、もう一度、自分の関係に関する考えを整理するように言われました。例えば、なぜ財布を一つにしたいのか?などのことです。自分の考えを整理をしていると、私は必ずしも一つの財布にしたいというよりは、将来の貯蓄ができればそれでいいのかな?と気づきました。そこで「貯蓄口座を作り、そこに一定額をお互い貯めていく方法を検討してみては?」と提案され、私は藻それでいいと思いました。

ストレスが減った

早速、夫にその貯蓄したいことを伝えました。夫も自分の収入額や母親からの援助されている金額などを言わなくても良いと感じて安心したのか、納得してくれ、2人で貯蓄口座を作る事になったんです。これで、私の家計管理に対するストレスは大幅に減ったと思います。

別財布を続ける場合の注意点

夫婦別財布がストレスになったとしても、どうしても別財布を続けていくということもあると思います。その場合、どのような点に注意すれば良いのでしょうか。ここではその注意点を取りあげ解説します。

定期的な家計負担の見直し

別財布を続ける場合、定期的な家計負担の見直しが重要です。なぜなら、お互いの収入額は、時期によって変動することもあるからです。例えば、昇給や転職、あるいは一方がパートタイム勤務に変更するなどのことはよくあることです。仮に妻が出産を機に、仕事量を大幅に減らしたのに、それでも以前のままの負担が続くようであれば、それは現実的に大きなストレスになります。

共通点を持つ

仮に今後も、別財布を続けるとしても、お金のことで一切会話しないと言うわけにはいきません。なので、共通の貯蓄口座を持つなどして、何かの点でお金のことを話題にできるようにしてください。お金の話はできる限りしたくない…という人もいると思いますが、出産は仕事の退職など、人生にはお金と関わるイベントが非常に多いです。その際に、これまで何もお金のことについて話をしてこなかった…ということがあると、いざ話をしなければいけない状況になったとき、非常に苦しいです。

まとめ

今回は夫婦別財布で、ストレスになる場合の対処方法についてお伝えしました。さまざまなストレスを生み出しますが、今回の記事を参考に対処を検討してみてください。その他、夫婦関係の改善に関する情報は専用ニュースレターで公開しています。早速柿より無料登録してみてください。

よくあるご質問

ここでは『夫婦で別財布なのがストレス』について、よくある質問をQ&A形式でお答えしていきます。

夫が夫婦の財布を一緒にすることを嫌がる

【Question】

30代の主婦です。私は結婚後は財布も一緒にするのが当たり前だと思っています。自分の両親もそうでしたし、それで上手くいっていたので、夫婦の信頼関係を築く上でも大切だと考えています。しかし、意見をうまく伝えることが苦手で、夫にこのことを切り出しても反論されて、しゅんとなってしまい話が終わってしまいます。

夫は財布を一緒にすることに反対します。おそらく理由としては財布を一つにすることで、自由に使えるお金が減り生活が制限されると考えているからだと思います。今は、パチンコや飲みや、自分の趣味に好きなようにお金を使っています。

ただ、このままでは、将来も十分な貯蓄ができないのではないかと心配しています。どう話をすれば分かってくれるでしょうか?

【Answer】

ご相談ありがとうございます。お金の管理はデリケートな話題なので慎重に進めていきましょう。

現在、別財布ではありますが、この別財布を続けながらも貯蓄をしていくことは可能ではないかと思います。例えば「毎月3万円を共通の口座に貯蓄して欲しい」などのような提案は、別財布を続けながらもできるのではないかと思います。毎月一定額を共同の貯蓄口座に入れることができれば、大分、不安も払拭できるのではないでしょうか?また、これであればご主人が合意してくれると言う可能性もあるのではないかと思います。

また、もし相手がこの貯蓄にも反対するようであれば、最初は「この貯蓄をすることで、一緒に旅行に行くことにしよう」なども、具体的な目標を決めるという形で導入しても良いと思います。

共有の貯蓄目標を設定することで会話も弾みやすい上、貯蓄を始める良いキッカケにもなるのではないでしょうか?検討してみてくださいね。

子供にかかる費用はどうする?

【Question】

私たちは夫婦で別財布です。最初は夫の提案で、いつのまにかその形が定着しています。しかし、私はこの別財布が良いとは思っていません。今のところ、食費や光熱費などの日常的な支出に関しては分担できていますが、子供の教育費などは、どちらが負担するかでいつも揉めてしまいます。

例えば、本代や交友費などです。今後、塾などに通うようになれば、その負担もどちらがするのか?といったことで揉めそうです。別財布を続ける場合、将来の子供に関わる費用をどのように対応すれば良いでしょうか。

【Answer】

ご相談ありがとうございます。仮に今後、別財布を続ける場合でも、子供に関わる費用の対応策はしっかりと計画したいところですよね。今後、お子さんの成長に伴って費用が必要になることも増えると思います。

対応としては、子供用共有口座をつくり、そこに毎月一定額を2人で分担して貯蓄するという形をとってはどうでしょうか?

学習塾などの費用以外にも、成長に伴い不測の事態は生じます。ですので、学習塾代、医療費などのように内訳までを今の時点で決めることは困難だと思います。ですので、金額で毎月何円という形で貯蓄しておくのが妥当ではないかと思います。

関連記事

ここで『夫婦で別財布なのがストレス』に関して関連記事をご紹介します。併せて読んで頂くことで、より知識を深めていただけます。

自営業でストレス

自営業をしていると、特に収入が安定せず不安やストレスが多くなるものです。そこで、自営業かをしているがゆえに生じる問題点をとりあげ解説します。

参考ページ:自営業をしている夫婦のストレス

金銭感覚がおかしい

夫が金銭感覚がおかしくて、どうしても合わないということがあります。このような場合、どう対応すれば良いのでしょうか。詳細は下記よりどうぞ。

参考ページ:夫の金銭感覚がおかしい!合わないので離婚を考える!?

夫婦関係を改善したい

お金のことが原因で夫婦関係が悪化してしまうということがあります。その場合、どう修復してていけばいいの手錠か。その基本について下記のページで解説します。

参考ページ:夫婦関係を修復する方法。どのようなやり方で進めれば良いか?

浪費癖にどう対応?

夫の浪費癖が酷い!貯蓄もしたいのになかなかできないなどのように悩みがありませんか。その場合の対処方法について解説します。